L’essentiel à retenir : la Zakat al-Maal devient obligatoire dès que votre patrimoine net dépasse le Nisab pendant une année lunaire complète. En 2026, ce seuil est fixé à environ 1 428 € (argent) ou 12 016 € (or). Appliquer ce taux de 2,5 % purifie vos biens et soutient les nécessiteux. Un geste simple : déduisez vos dettes immédiates avant le calcul final.

Donner une partie de sa fortune n’appauvrit jamais, bien au contraire, cela purifie vos biens et attire la bénédiction sur votre foyer. Ce guide pratique vous explique précisément comment calculer sa zakat en 2026 en tenant compte de l’évolution des cours de l’or et de l’argent. Si vous craignez de faire une erreur avec vos dettes ou votre épargne, sachez que vous êtes sur la meilleure page d’internet pour y voir clair. MAIS ! Rappelez-vous que cet acte de justice sociale ne devient obligatoire que si votre patrimoine dépasse le seuil du nisab pendant une année lunaire complète.

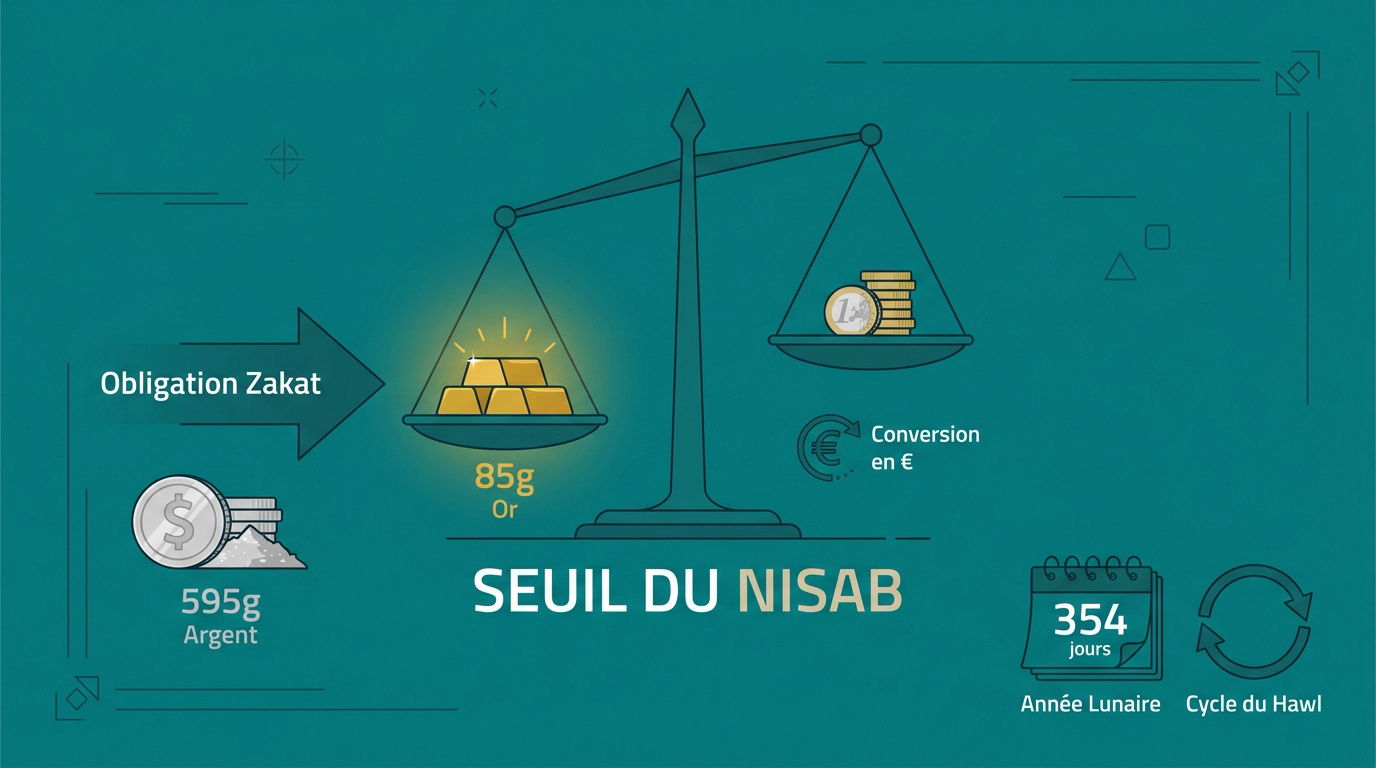

Quel est le seuil du nisab pour déclencher votre zakat ?

Après avoir compris que la Zakat al-Maal est un pilier de foi, la première étape concrète consiste à vérifier si votre patrimoine atteint le seuil critique appelé le Nisab.

Calculer le nisab en euros selon les cours de 2026

Le Nisab représente la valeur de 85g d’or ou 595g d’argent. C’est le curseur précis qui déclenche votre obligation religieuse. Sans ce minimum, aucune Zakat n’est due.

Pour la conversion, on utilise les cours actuels des métaux précieux. Vous pouvez calculer sa zakat personnelle en multipliant ces poids par le prix du gramme. En 2026, le seuil or avoisine 11 709 €.

Pourtant, choisir le seuil de l’argent, soit environ 1 445 €, reste préférable. Cela permet d’aider plus de nécessiteux. C’est un choix de piété personnelle.

Respecter la condition du hawl sur l’année lunaire

Le Hawl est une règle de stabilité financière. Votre patrimoine doit rester au-dessus du Nisab durant 354 jours consécutifs. On ne paye pas sur un surplus éphémère.

Le cycle hégirien est la norme absolue ici. Oubliez le calendrier solaire pour ce calcul précis.

La zakat est due annuellement, calculée sur l’année lunaire avec un taux de 2,5 %.

Faites attention aux fluctuations de votre épargne. Si votre montant tombe sous le seuil, le compteur repart à zéro. Soyez donc très vigilants sur vos relevés.

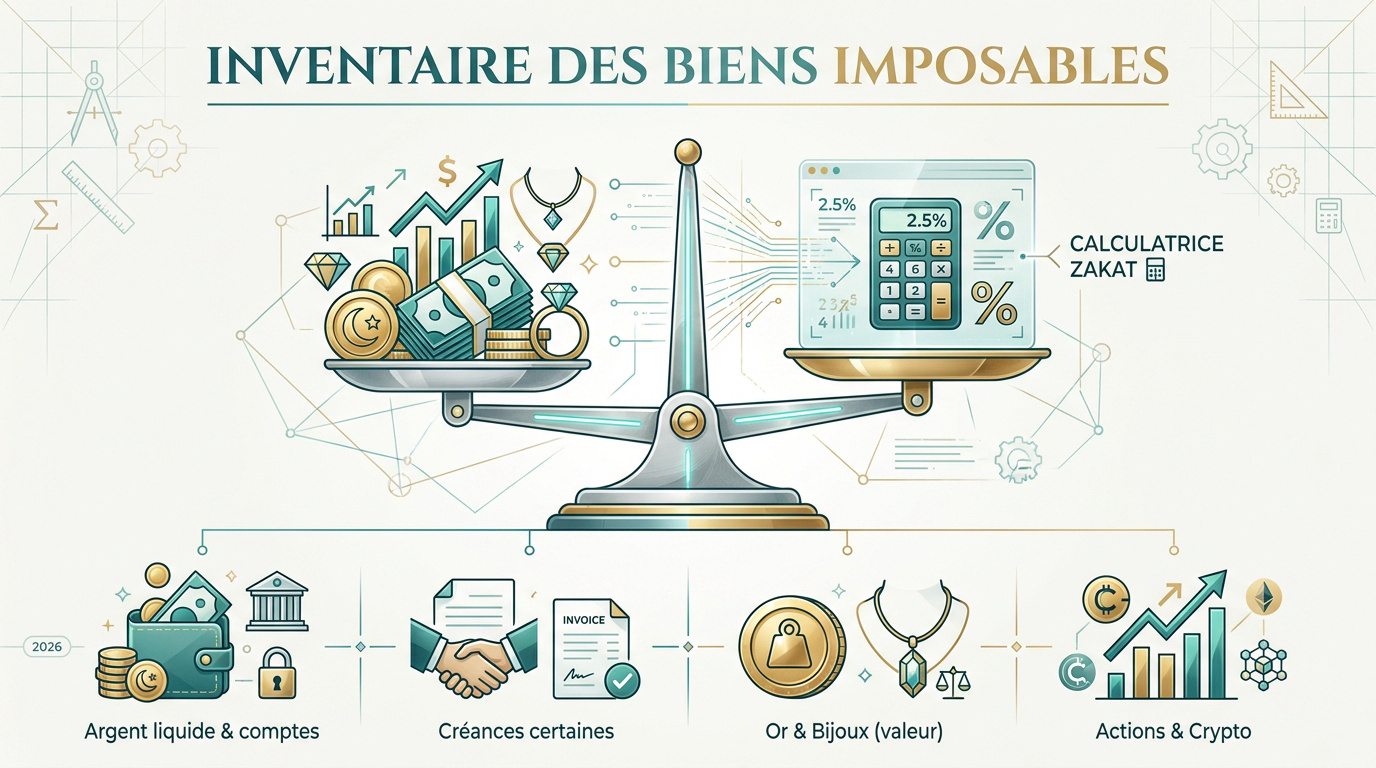

Faites l’inventaire complet de vos biens imposables

Une fois le seuil et la durée validés, il est temps de passer à la loupe tout ce que vous possédez réellement pour ne rien oublier.

Épargne bancaire et argent liquide disponible

Recensez tout votre cash. Comptez l’argent sur vos livrets, vos comptes courants et même celui sous votre matelas. Chaque euro compte ici pour votre calcul.

Incluez aussi vos créances certaines. Si on vous doit de l’argent et que le remboursement est sûr, ajoutez ce montant à votre base imposable.

Consultez ce guide sur la zakat al maal 2026 pour lier votre épargne aux règles globales de purification des biens.

Or, bijoux personnels et placements en métaux

Distinguez bien parure et investissement. Les bijoux portés au quotidien sont souvent exclus selon certains avis. MAIS ! Les pièces d’or, elles, restent toujours imposables sans exception.

Évaluez tout à la valeur marchande. Ne regardez pas votre prix d’achat initial. Utilisez uniquement le prix de revente actuel pratiqué en 2026 pour rester juste.

Actions et produits financiers à forte volatilité

Calculez la valeur de vos portefeuilles boursiers. Prenez la valeur liquide totale au jour J. N’oubliez surtout pas vos cryptomonnaies actives dans cette opération.

Traitez vos dividendes avec précision. Si l’argent est déjà encaissé sur votre compte, il s’ajoute immédiatement à votre base imposable. C’est mathématique.

Utilisez cette calculatrice de zakat pour vous aider à estimer précisément la part due sur vos différents placements financiers.

Comment appliquer la formule de calcul de 2,5 % ?

Vous avez votre total brut en main, mais attention, tout n’est pas imposable car vos dettes viennent alléger l’addition finale.

Distinguer les dettes déductibles des charges fixes

Identifiez d’abord vos dettes à court terme. Soustrayez vos factures impayées et vos loyers en retard. Cette opération réduit directement votre assiette fiscale.

Le passif à long terme reste exclu du calcul. Le capital total d’un prêt immobilier ne se déduit pas. Seule l’échéance immédiate est déductible.

les éléments à soustraire :

- Dettes commerciales immédiates

- Factures d’énergie dues

- Mensualité de crédit en cours

Scénarios pratiques pour ne pas se tromper

Prenons le cas d’un salarié. S’il possède 10 000 € d’épargne mais doit 500 € de dettes immédiates, il calcule sa zakat sur 9 500 €.

Pour un commerçant, la règle change. Il doit inclure son stock destiné à la vente. MAIS ! Ses machines de travail sont totalement exclues du calcul.

| Type de bien | Taux applicable | Remarque |

|---|---|---|

| Épargne cash | 2,5 % | Taux uniforme |

| Or et Argent | 2,5 % | Taux uniforme |

| Actions | 2,5 % | Taux uniforme |

| Stock commercial | 2,5 % | Taux uniforme |

Si l’option vous semble sensée, vous voyez que calculer sa zakat devient un jeu d’enfant avec ces chiffres. Tout est juste en-dessous pour vos actifs financiers.

Bénéficiaires et organisation de votre versement annuel

Le montant est prêt, mais pour que votre acte soit valide, il doit maintenant parvenir aux bonnes personnes avec la bonne intention.

Cibler les huit catégories de receveurs légitimes

Le Coran définit huit catégories précises pour la distribution. Les pauvres et les nécessiteux sont prioritaires dans cette répartition. C’est un véritable levier de justice sociale.

La Niyyah change tout pour votre dossier. L’intention doit être formulée avant de donner la somme. Sans ce réflexe spirituel, votre geste reste une simple aumône volontaire, pas une obligation acquittée.

Vous cherchez à qui donner la zakat concrètement ? Identifier les bénéficiaires permet d’efficacement aider les pauvres en islam tout en respectant les prescriptions prophétiques.

Différencier zakat al-maal et zakat al-fitr

Ne confondez pas ces deux piliers. La première concerne votre richesse accumulée sur l’année. La seconde sert uniquement à valider votre jeûne durant le mois sacré du Ramadan.

Soyez rigoureux avec vos relevés bancaires annuels. Un dossier bien tenu simplifie tout au moment de comment calculer sa zakat. Vérifiez bien quand donner la zakat al fitr car le timing diffère totalement.

Voyez cet impôt comme une croissance. Il n’appauvrit jamais votre compte en banque. Au contraire, il bénit et purifie l’intégralité de votre patrimoine restant.

Prêt à purifier vos biens ? Retenez bien : vérifiez votre nisab 2026, déduisez vos dettes immédiates et appliquez le taux de 2,5 % sur votre épargne stable depuis un an. En validant comment calculer sa zakat aujourd’hui, vous transformez votre richesse en une source de bénédiction durable. Agissez maintenant pour libérer votre spiritualité !