L’essentiel à retenir : la Zakât Al Maal est un pilier purificateur qui impose de reverser 2,5 % de votre épargne annuelle aux plus démunis. Cet acte transforme votre richesse en soutien concret pour huit catégories de bénéficiaires, tout en offrant une paix spirituelle. En France, ce don est déductible de vos impôts jusqu’à 75 %, alliant ainsi devoir religieux et avantage fiscal.

Vous craignez de faire une erreur dans le calcul de vos obligations religieuses ou de manquer le seuil du nissab cette année ? Ce guide complet sur la zakat al maal vous explique comment purifier votre épargne de 2,5 % tout en attirant la baraka sur vos biens. Découvrez nos méthodes simples pour évaluer vos actifs, déduire vos dettes et choisir les bons bénéficiaires afin de transformer ce pilier de l’Islam en un véritable levier de solidarité.

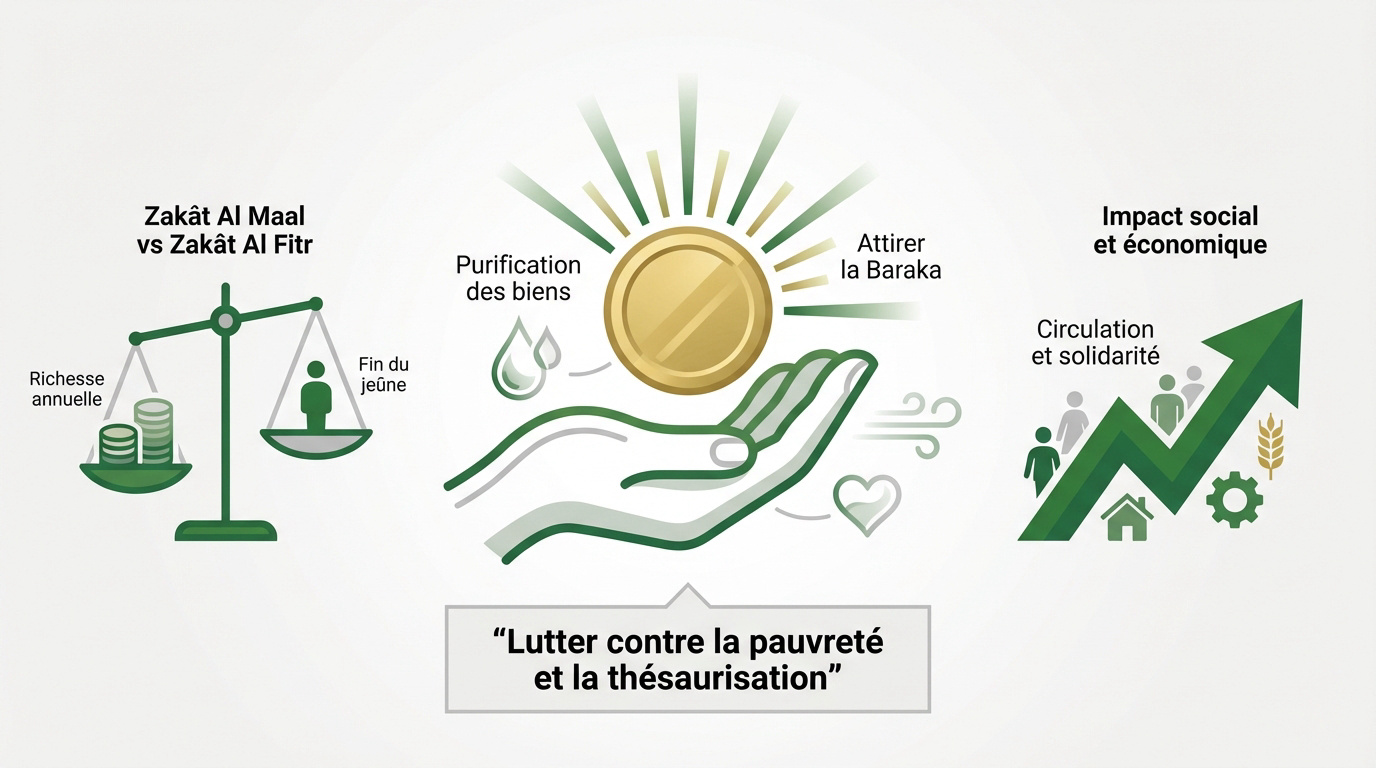

Pourquoi la Zakât Al Maal est bien plus qu’un simple impôt religieux

Au-delà du simple calcul comptable, la Zakât Al Maal est un acte de foi profond qui apaise le cœur et connecte le croyant.

Un pilier pour purifier vos biens et attirer la Baraka

La Zakât n’est jamais une perte financière, mais une véritable purification. Cet acte nettoie votre âme de l’avarice. Il sanctifie aussi l’argent qui reste sur votre compte.

En donnant avec sincérité, vous attirez la Baraka sur votre foyer. Cette bénédiction divine rend votre richesse utile et protégée. C’est une forme de gratitude active envers Dieu.

Cet acte renforce votre foi individuelle au quotidien. C’est un engagement concret. Découvrez ici l’importance de la Zakât comme pilier de l’Islam pour mieux comprendre son rôle central.

Ne confondez plus Zakât Al Maal et Zakât Al Fitr

Il ne faut pas confondre la Zakât Al Fitr […] avec la Zakât Al Maal. La première est un montant fixe par personne. La seconde dépend de votre épargne.

La Fitr se donne impérativement avant la prière de l’Aïd. La Maal suit votre propre calendrier lunaire (le Hawl). Vérifiez bien quand donner la zakat al fitr 2026 pour ne pas mélanger ces échéances.

L’une est une aumône pour le corps, l’autre pour la richesse. Les deux sont obligatoires. MAIS ! Elles répondent à des logiques de calcul totalement différentes.

L’impact social et économique d’une redistribution juste

La Zakât lutte efficacement contre la thésaurisation de l’argent. Elle force les richesses à circuler dans l’économie réelle. Cela évite que l’argent ne reste bloqué entre quelques mains.

Ce don crée un pont solide entre les classes sociales. Il réduit naturellement les tensions et favorise la paix. C’est le ciment d’une communauté soudée et vraiment résiliente.

« Historiquement, le Zakat a été un instrument efficace pour lutter contre la pauvreté, comme en témoigne son rôle durant le règne d’Umar bin Abdul Aziz. »

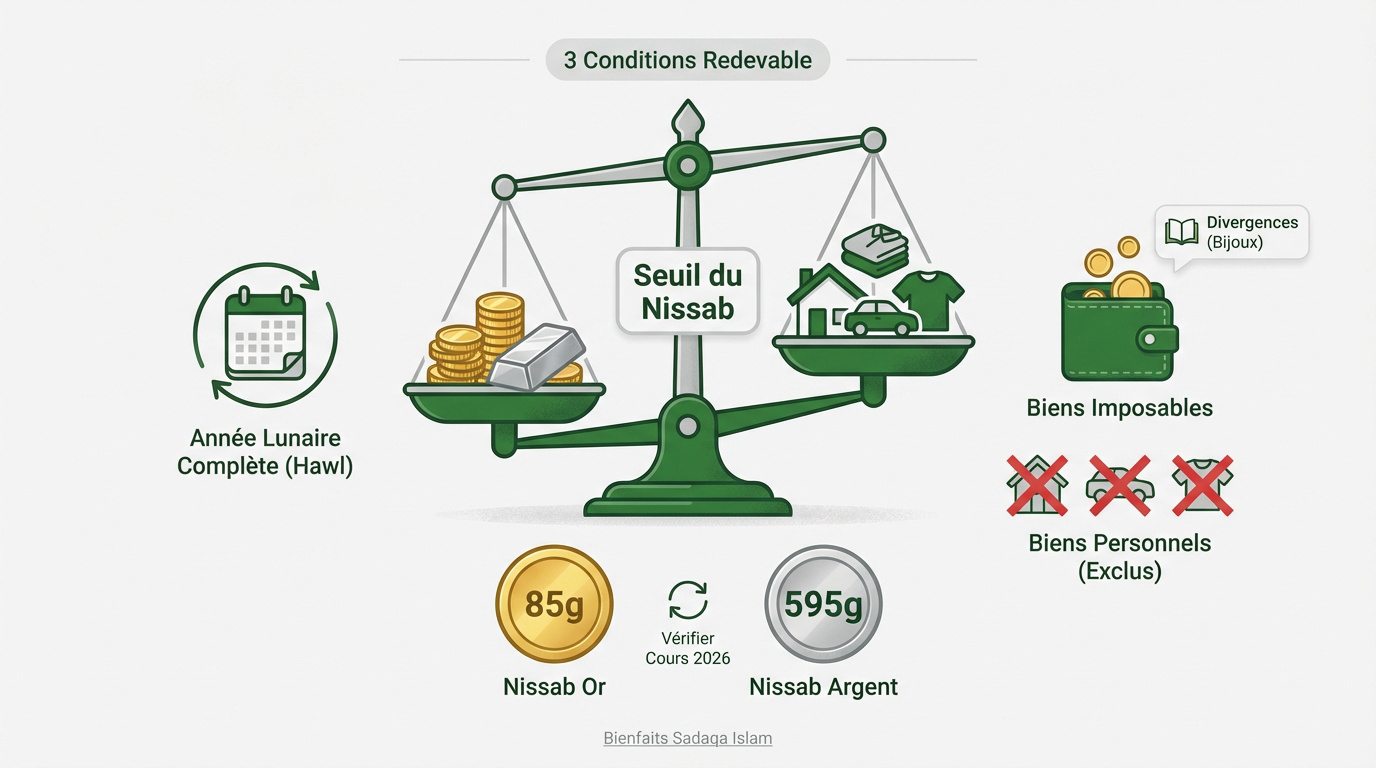

Les 3 conditions pour savoir si vous êtes redevable cette année

Maintenant que nous avons clarifié l’aspect spirituel, passons aux critères techniques. Ce sont eux qui déclenchent concrètement votre obligation légale de verser la zakat al maal cette année.

Comprendre le seuil du Nissab selon l’or et l’argent

Le Nissab est votre seuil d’imposition personnel. Si votre épargne totale reste en dessous de ce montant, vous ne payez rien. Ce calcul se base sur 85g d’or ou 595g d’argent pur.

Choisir l’argent est souvent plus avantageux pour les pauvres car le seuil est plus bas. L’or reste le standard historique stable. Vérifiez bien les cours actuels de 2026 pour rester précis.

- Nissab Or : valeur de 85 grammes.

- Nissab Argent : valeur de 595 grammes.

- Fréquence : calcul annuel obligatoire.

La règle de l’année lunaire et la pleine propriété

Connaissez-vous le Hawl ? Vous devez posséder le montant du Nissab durant une année lunaire complète. C’est la preuve que votre richesse est stable et non pas juste éphémère.

La pleine propriété est aussi un point majeur. Vous devez avoir la libre disposition de vos fonds. L’argent bloqué ou prêté sans espoir de retour immédiat pose question. Le contrôle total est indispensable.

Quid des biens gelés ? Si vous ne pouvez absolument pas toucher à l’argent, la Zakât est souvent différée. Consultez un avis juridique sérieux pour ces cas de force majeure spécifiques.

Distinguer vos biens personnels des actifs imposables

Excluez d’office vos biens d’usage. Votre maison, votre voiture et vos vêtements ne sont jamais imposables. La Zakât frappe uniquement votre surplus, jamais ce qui est nécessaire à votre vie.

Identifiez plutôt vos actifs taxables. L’épargne bancaire, l’or d’investissement et vos stocks commerciaux comptent. Les bijoux portés font l’objet de divergences selon les écoles malikites ou hanafites. Soyez donc très vigilants.

N’oubliez pas que les bienfaits de la sadaqa en islam complètent parfaitement ces obligations. Le don volontaire vient purifier ce que vous possédez déjà au-delà du strict nécessaire.

Comment calculer votre Zakât Al Maal sans faire d’erreur ?

Maintenant que les conditions sont claires, passons à la pratique avec une méthode de calcul rigoureuse pour votre patrimoine.

Appliquer le taux de 2,5 % sur vos liquidités et bijoux

La règle est simple : 2,5 % de votre épargne totale. Additionnez vos comptes courants, livrets et argent liquide. N’oubliez pas l’or non porté ou d’investissement.

Voici ce que ça donne concrètement. Pour 10 000 euros d’épargne stable, vous devez verser 250 euros. C’est une somme minime pour un impact immense. Faites le calcul avec précision chaque année.

| Type d’actif | Imposable (Oui/Non) | Méthode de calcul |

|---|---|---|

| Liquidités | Oui | Taux de 2,5 % |

| Résidence principale | Non | Exonéré |

| Or d’investissement | Oui | Valeur vénale (2,5 %) |

| Voiture | Non | Exonéré |

| Actions | Oui | Valeur vénale (2,5 %) |

Gérer les cas complexes : actions, immobilier et dettes

Pour les actions, calculez la valeur marchande au jour du Hawl. Les cryptomonnaies suivent la même règle. Ce sont des actifs liquides soumis au taux de 2,5 %.

Parlons de l’immobilier locatif. On ne taxe pas la valeur de l’immeuble, mais les revenus nets générés. Déduisez vos charges avant de calculer la part due. C’est une nuance fondamentale à saisir.

Enfin, traitez vos dettes. Déduisez vos dettes à court terme de votre actif total. Cela reflète votre richesse réelle. Ne déduisez pas les crédits immobiliers à long terme en totalité.

Que faire si vous avez oublié de payer les années précédentes ?

L’oubli ne supprime pas la dette envers Dieu. Vous devez estimer vos avoirs passés pour chaque année manquée. C’est un devoir de régularisation pour libérer votre conscience.

Adoptez une démarche de repentir. Payez ce que vous pouvez immédiatement. La sincérité de la démarche compte énormément. Dieu est Miséricordieux envers ceux qui cherchent à réparer leurs erreurs financières.

Vous êtes ici pour agir : consultez notre guide pour aider les pauvres en islam afin de transformer cette régularisation en un soutien concret et immédiat.

À qui donner votre Zakât et comment choisir les bénéficiaires

Une fois le montant calculé, il faut identifier les mains qui recevront cette aumône conformément aux prescriptions coraniques.

Les 8 catégories de personnes éligibles selon le Coran

La Sourate At-Tawbah fixe les bénéficiaires. On y trouve les pauvres, les indigents et ceux qui collectent la taxe. C’est un cadre strict qui garantit la justice sociale.

Ajoutez les autres catégories. Les nouveaux convertis, les endettés, les voyageurs et ceux qui luttent pour la cause de Dieu sont éligibles. Voici le détail sur les huit catégories de bénéficiaires de la Zakât.

Précisez les exclusions. Vous ne pouvez pas donner à vos parents ou vos enfants. Ils sont déjà sous votre responsabilité financière directe. Privilégiez les cercles familiaux élargis.

Verser sa Zakât à un proche ou à une organisation de confiance

La priorité va souvent aux proches nécessiteux. Cela renforce les liens de parenté. Cependant, une organisation peut gérer des projets plus vastes et complexes. Le choix dépend de l’urgence.

Rappeler la notion d’Amanah. L’organisation choisie doit être transparente. Vérifiez leur conformité religieuse et leur gestion des frais. Consultez notre guide pour savoir à qui donner la zakat pour plus de détails.

Le Fonds Zakat pour les Réfugiés du HCR garantit que 100% des contributions sont directement distribuées aux familles éligibles sans frais administratifs.

L’impact concret des projets financés par vos dons

Vos dons construisent des puits et des écoles. Ils sauvent des vies dans les zones de conflit. L’impact est immédiat et durable pour des milliers de familles en détresse.

Évoquer la Sadaqa Jariya. Certains projets continuent de générer des récompenses après votre mort. Vous pouvez par exemple investir dans un puits en sadaqa jariya pour illustrer cet impact éternel.

Conclure sur les chiffres. En 2023, des milliers de réfugiés ont été aidés grâce à cette solidarité mondiale. Votre contribution, même modeste, participe à ce changement global nécessaire.

Organiser votre versement et améliorer votre impact en France

Pour finir, voyons comment intégrer cette obligation dans votre gestion financière quotidienne tout en profitant du cadre légal français.

Planifier son calendrier annuel pour ne jamais oublier

Fixez une date anniversaire dans le calendrier hégirien. Beaucoup choisissent le Ramadan pour la multiplication des récompenses. C’est un excellent moyen de ne jamais rater l’échéance.

Utilisez des outils numériques. Des applications de rappel existent pour suivre votre Hawl. Anticipez votre calcul quelques semaines avant. Cela évite les erreurs de dernière minute et le stress financier.

- Choisir une date fixe (ex: 15 Ramadan).

- Faire l’inventaire des comptes bancaires.

- Déduire les dettes immédiates.

Profiter de la déductibilité fiscale pour vos dons en France

En France, vos dons aux associations ouvrent droit à des réductions d’impôts. Cela peut atteindre 66 % ou 75 % du montant versé. C’est un avantage légal non négligeable.

Demandez toujours votre reçu fiscal. Conservez-le précieusement pour votre déclaration annuelle. Cela ne diminue en rien la valeur religieuse de votre geste. Au contraire, cela permet de donner davantage l’année suivante.

Vous pouvez par exemple soutenir les réfugiés via la Zakât. Rappelez que la transparence fiscale et religieuse marchent main dans la main pour un don serein.

Purifiez dès maintenant votre épargne et attirez la Baraka en versant vos 2,5 % de zakat al maal. Ce pilier essentiel soutient les plus démunis tout en transformant votre fiscalité en France en un puissant levier de solidarité. Agissez avec sincérité pour garantir votre sérénité spirituelle et un avenir communautaire rayonnant !